Uncategorized

Dit houdt een ondernemer privé over bij een winst van €100.000

Voor veel mensen klinkt het als een droom: ondernemen en €100.000 per jaar winst maken. Het lijkt het ultieme bewijs van succes, financiële vrijheid en controle over je eigen leven. Maar de harde werkelijkheid achter zo’n bedrag ziet er vaak heel anders uit dan je zou denken. Want wie denkt dat je als zelfstandig ondernemer met een winst van een ton “binnen” bent, komt bedrogen uit zodra de Belastingdienst, verzekeraars en pensioenplannen hun deel opeisen.

Laten we de cijfers

eens helder op een rij zetten.

De eerste deceptie: bruto is nog lang niet netto

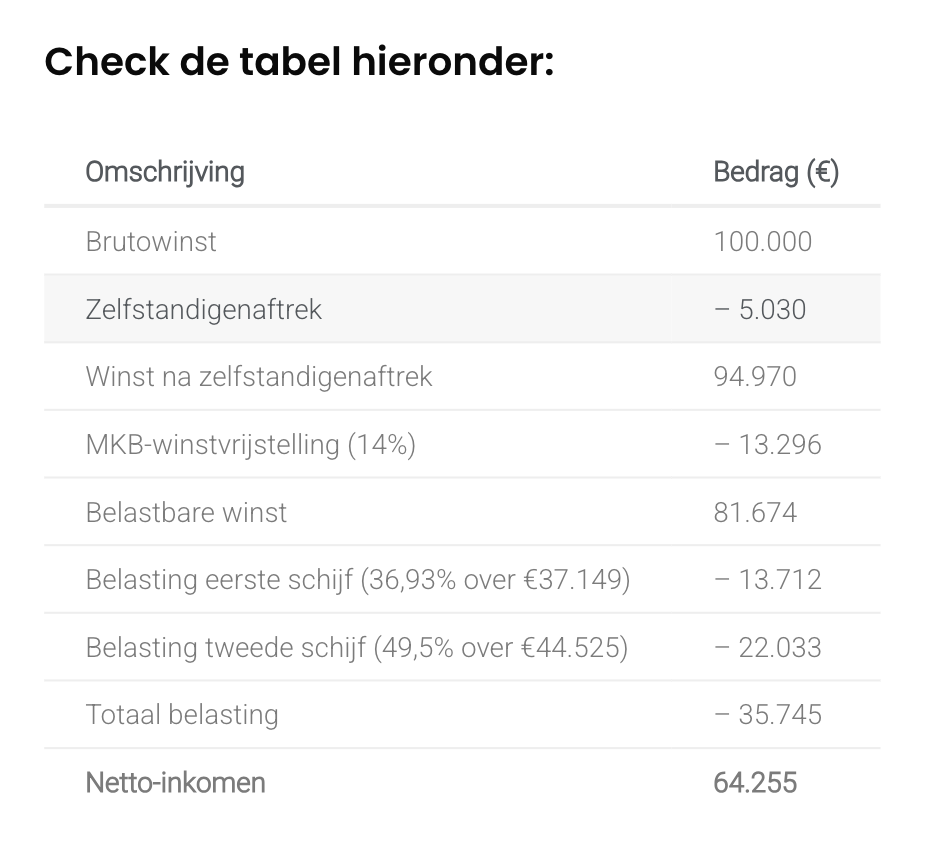

Stel, je bent zelfstandig ondernemer met een winst uit onderneming van €100.000. Dat is het bedrag voordat je belastingen betaalt. Net als andere ondernemers heb je recht op fiscale voordelen. Eén van de belangrijkste is de zelfstandigenaftrek, die in 2024 nog €5.030 bedraagt. Trek je die af, dan blijft er €94.970 winst over.

Daar komt vervolgens de MKB-winstvrijstelling om de hoek kijken. Dit is een extra fiscale aftrek van 14% over de winst ná zelfstandigenaftrek. In dit voorbeeld komt dat neer op €13.296. Na aftrek van die vrijstelling blijft er een belastbare winst van €81.674 over.

En daar komt het

echte prijskaartje: de inkomstenbelasting.

Belastingschijven: zo wordt jouw winst belast

In Nederland kennen we een tweeschijvensysteem. De eerste schijf loopt tot €37.149 met een belastingtarief van 36,93%. Over dat deel betaal je €13.712. Het resterende deel van de winst – in dit geval €44.525 – valt in de tweede schijf, waar het tarief 49,5% bedraagt. Dat kost je nog eens €22.033 aan belasting.

Bij elkaar opgeteld

draag je dus €35.745 af aan inkomstenbelasting. Wat resteert is

€64.255 netto.

En hoewel dat nog steeds een stevig bedrag lijkt, is dit nog niet

het bedrag dat je vrij kunt uitgeven. We zijn namelijk nog lang

niet klaar.

Ondernemen is vooruitdenken: pensioen, risico’s en verzekeringen

Een werknemer in loondienst bouwt automatisch pensioen op via de werkgever. Vaak wordt dit deels gefinancierd door de baas, en aangevuld door een collectieve regeling. Als zelfstandig ondernemer heb je die luxe niet. Als je jezelf niet vroegtijdig wilt uithollen richting een sobere oude dag, moet je zelf geld opzijzetten. Veel financieel adviseurs raden aan om minimaal 10% tot 15% van je winst te reserveren voor pensioen. In dit geval betekent dat al snel €10.000 tot €15.000 per jaar.

Tel daar nog een verplichte buffer bij op voor arbeidsongeschiktheid. Want wat als je morgen een ongeluk krijgt of langdurig ziek wordt? Er is geen werkgever die je loon doorbetaalt. Daarom sluiten veel ondernemers een arbeidsongeschiktheidsverzekering (AOV) af. De maandlasten hiervoor lopen uiteen, maar voor een ondernemer van rond de 30-40 jaar betaal je al gauw tussen de €250 en €400 per maand – dat is tot wel €4.800 per jaar.

En dan hebben we het

nog niet gehad over zakelijke verzekeringen, administratiekosten,

een boekhouder, werkruimte (of kantoor aan huis), opleidingen,

apparatuur, vervoer en andere kosten die je maakt om je onderneming

draaiende te houden. Dat zijn vaak geen kleine bedragen. Een

conservatieve schatting van deze bedrijfskosten komt op ongeveer

€5.000 tot €10.000 per

jaar, afhankelijk van je branche.

Wat hou je dan écht over?

Laten we even rekenen op basis van een paar gemiddelde jaarlijkse kosten:

-

Pensioenopbouw: €12.000

-

Arbeidsongeschiktheidsverzekering: €4.800

-

Zakelijke kosten en administratie: €6.000

Samen is dat €22.800. Trek je dat af van het eerder overgebleven bedrag van €64.255, dan hou je uiteindelijk ongeveer €41.455 over voor privégebruik. En dan hebben we het nog niet eens over reserveringen voor vakantiegeld, onvoorziene uitgaven of jaren waarin je winst lager ligt.

Dat betekent dat je op maandbasis ongeveer €3.454 netto hebt om van te leven, alles inbegrepen. Dat is vergelijkbaar met het netto-inkomen van een medewerker in loondienst met een brutojaarsalaris van ongeveer €65.000 – maar dan zonder vaste contractzekerheid, zonder vakantiegeld, zonder dertiende maand en zonder ziekteverlof.

De keerzijde van succes

Begrijp ons niet verkeerd: ondernemen biedt ook veel voordelen. Je bepaalt je eigen koers, je hebt vrijheid om te groeien, je kunt meer verdienen dan in loondienst, en je bent baas over je eigen tijd. Maar tegenover die voordelen staat een flinke dosis verantwoordelijkheid – en dus ook financiële discipline. Want als jij geen pensioen opbouwt, geen verzekering afsluit of geen buffer hebt, dan is er niemand die je komt redden als het misgaat.

Het gevaar is dat

veel mensen zich blindstaren op het bedrag van €100.000, en denken

dat het automatisch betekent dat je financieel riant leeft. Maar de

realiteit is: je hebt een onderneming, geen geldmachine. Iedere

euro die binnenkomt, moet zorgvuldig beheerd worden.

De BV-constructie: is dat slimmer?

Voor sommige ondernemers kan het fiscaal aantrekkelijker zijn om hun eenmanszaak om te zetten in een BV. Zeker als je structureel meer dan €100.000 winst maakt, kan een BV voordelen opleveren, bijvoorbeeld doordat je eerst vennootschapsbelasting betaalt (die lager ligt) en jezelf daarna een salaris uitkeert. Ook kun je via de BV fiscaal voordelig pensioen opbouwen. Maar een BV brengt ook extra administratie, verplicht salaris (gebruikelijk loon), en meer regelgeving met zich mee. Het is dus geen oplossing voor iedereen, maar zeker iets om te onderzoeken als je winst stijgt.

Conclusie: de échte winst zit in slim plannen

Een bruto-ondernemersinkomen van €100.000 lijkt indrukwekkend – en dat is het ook – maar de netto realiteit is aanzienlijk minder ruim dan veel mensen denken. Na belastingen, pensioen, verzekeringen en zakelijke kosten blijft er netto aanzienlijk minder over dan het bedrag doet vermoeden.

Wat je vooral nodig hebt als ondernemer is niet alleen ambitie, maar ook financieel inzicht. Het verschil tussen succes en problemen zit hem niet in wat je verdient, maar in wat je overhoudt en hoe je dat beheert.

Overweeg je om te gaan

ondernemen of ben je benieuwd of je huidige structuur nog wel

fiscaal optimaal is? Dan is het verstandig om je cijfers periodiek

te laten doorlichten door een accountant of financieel adviseur.

Want uiteindelijk draait ondernemen niet alleen om omzet, maar om

winst – en vooral: wat je daar privé aan

overhoudt.

In Oostenrijk maken de agenten geen grappen en krijg je gewoon problemen als je er zo bij loopt

Geraldine Kemper trekt weer de aandacht met de nodige ”natuurfoto”s

Arts denkt met zo een actie weg te komen maar heeft geen idee dat camera’s alles vastleggen

-

Uncategorized11 months ago

Uncategorized11 months agoPresentatrice Viviënne van den Assem ligt in de tuin te zonnen

-

Uncategorized11 months ago

Uncategorized11 months agoHet internet ontploft door looks van Alexia in een wit topje op Koningsdag

-

Uncategorized10 months ago

Uncategorized10 months agoBritse Media doen onthulling over Madeleine McCann

-

Uncategorized9 months ago

Uncategorized9 months agoFreek barst in tranen uit na verdrietig nieuws

-

Uncategorized11 months ago

Uncategorized11 months agoVriendinnen vervelen zich en doen dit in de Albert Heijn

-

Uncategorized8 months ago

Uncategorized8 months agoVader gaat gast die fatbike heeft ontnomen van zoon achterna

-

Uncategorized9 months ago

Uncategorized9 months agoOndertussen in Lang Leve de Liefde: Jeffrey raakt onder de indruk van Claudia

-

Uncategorized10 months ago

Uncategorized10 months agoVrouw Michael van Gerwen is zwanger van deze man